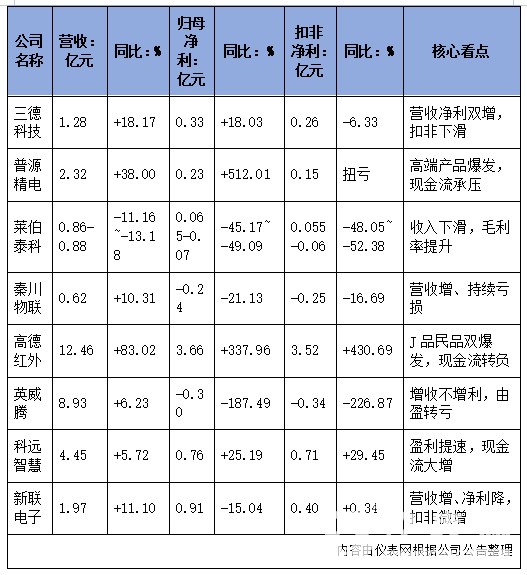

上市公司一季报预喜频传,清晰折射出企业盈利持续改善的强劲信号,也集中展现了产业升级落地的最新成效,为全年经济稳增长进一步注入信心与动能。据仪表网统计,截至目前,已有三德科技、普源精电、莱伯泰科、秦川物联、高德红外、英威腾、科远智慧、新联电子等8家仪器仪表领域上市企业陆续披露2026年一季度业绩。 三德科技(300515):稳健增长,扣非承压 核心财务数据 营收:1.28亿元,同比+18.17%;归母净利:3313.17万元,同比+18.03%;扣非净利:2562.23万元,同比-6.33%。 毛利率:45.21%,同比+1.23%;经营现金流:-1065.03万元,同比+31.01%(减亏)。 业绩驱动与问题 增长动力:分析仪器与无人化智能装备需求稳定,核心产品销量提升,带动营收稳步增长。 盈利隐忧:归母净利增长依赖非经常性损益(合计750.94万元,主要为金融资产处置与理财收益,投资收益同比+724.02%),主业盈利能力下滑,扣非净利同比下降。 现金流:经营现金流仍为负,但同比减亏,回款能力略有改善。 行业与展望:公司深耕煤质分析仪器领域,受益于能源行业智能化升级,长期需求稳健。短期需关注扣非盈利修复,以及非经常性损益可持续性。 普源精电(688337):业绩爆发,高端化成效显著 核心财务数据 营收:2.32亿元,同比+38.00%;归母净利:2315.03万元,同比+512.01%;扣非净利:1541.40万元,同比扭亏(上年同期-854.04万元)。 毛利率:58.10%,同比+1.95%;经营现金流:-882.65万元,同比-352.70%(由正转负)。 业绩驱动与问题 核心增长引擎: 高端示波器:带宽≥2GHz 产品销售收入同比+29.47%;MHO/DHO 高分辨率示波器(12bit)同比+25.10%。 解决方案业务:收入6815.06万元,同比+144.64%,成为业绩核心拉动力。 盈利改善:产品结构高端化+规模效应,毛利率提升;费用率优化(研发费用率24.23%,同比 -7.31%),推动净利大幅增长。 现金流压力:经营现金流转负,主要因备货增加、应收账款增长,需关注回款与库存周转效率。 行业与展望:电子测量仪器国产替代加速,公司高端产品突破海外垄断,长期成长空间广阔。短期需跟踪现金流改善情况,以及高端产品渗透率提升进度。 莱伯泰科(688056):业绩预降,短期承压 核心财务数据(预告) 营收:0.86亿元-0.88亿元,同比-11.16%~-13.18%;归母净利:650-700万元,同比-45.17%~-49.09%;扣非净利:550万元-600万元,同比-48.05%~-52.38%。 毛利率:47.00%,同比+2.00%。 业绩下滑原因 收入端:实验室解决方案业务收入减少约900万元(占营收约10%,同比-9%),该业务周期长、交付慢,拖累整体营收。 利润端:收入下滑+研发投入同比增加约185万元+信用减值损失增加,共同导致净利大幅下滑。 亮点:低毛利的解决方案业务占比下降,推动综合毛利率提升。 行业与展望:实验室分析仪器需求受科研经费、下游客户预算影响,短期承压。公司在手订单同比+16%,订单充足,后续业绩修复可期,需关注项目交付进度。 秦川物联(688528):增收不增利,持续亏损 核心财务数据 营收:0.62亿元,同比+10.31%;归母净利:-2353.98万元,同比-21.13%(减亏);扣非净利:-2492.30万元,同比 -16.69%(减亏)。 毛利率:13.69%,同比+1.08%;经营现金流:-2977.76万元,同比 -18.70%(减亏)。 业绩分析 营收增长:智能燃气表、物联网终端产品销量提升,带动营收小幅增长。 亏损原因:行业竞争激烈,产品单价偏低;期间费用率高(销售、管理、研发费用合计占营收超40%);毛利率仅13.69%,难以覆盖费用,主业持续亏损。 减亏亮点:费用管控优化 + 毛利率小幅提升,亏损规模同比收窄。 行业与展望:燃气表物联网化渗透率提升,但行业同质化竞争加剧,盈利压力大。公司需推进产品高端化、降本增效,短期盈利修复难度较大。 高德红外(002414):业绩爆发,J 品民品双轮驱动 核心财务数据 营收:12.46亿元,同比+83.02%;归母净利:3.66亿元,同比+337.96%;扣非净利:3.52亿元,同比+430.69%。 毛利率:62.57%,同比+10.41%;经营现金流:-1.10亿元,同比-366.50%(由正转负)。 业绩驱动与问题 核心增长逻辑: J 品:型号项目产品集中交付,订单饱满,收入大幅增长。 民品:红外热成像在安防、工业检测、医疗等领域需求爆发,民品业务快速增长。 盈利爆发:营收高增+规模效应(成本同比+43.21%,远低于营收增速)+产品结构优化,毛利率大幅提升,净利翻倍增长。 现金流隐忧:经营现金流转负,主要因军品项目备货增加、应收账款增长,需关注回款周期与资金周转。 行业与展望:红外技术在国防、民用领域应用场景持续拓展,行业高景气。公司全产业链优势显著,J 品订单确定性强,民品增长空间大,长期业绩有望持续高增。 英威腾(002334):增收不增利,由盈转亏 核心财务数据 营收:8.93亿元,同比+6.23%;归母净利:-3039.06万元,同比-187.49%(由盈转亏);扣非净利:-3365.03万元,同比-226.87%。 毛利率:31.97%,同比-0.69%;经营现金流:-1.73亿元,同比-709.42%(由正转负)。 亏损原因 费用激增:人工成本、股权激励费用同比大幅增加;期间费用3.19亿元,同比+5744.51万元,费用率35.75%,同比+4.75%。 汇兑损失:印度卢比汇率波动,汇兑损失扩大,进一步侵蚀利润。 业务分化:新能源动力业务高增,但光伏储能业务下滑,整体营收小幅增长,难以覆盖费用与损失。 行业与展望:工业自动化、新能源行业长期向好,但公司短期面临成本、汇率压力。需关注费用管控、业务结构优化,以及海外市场汇率风险对冲措施。 科远智慧(002380):稳健增长,盈利与现金流双改善 核心财务数据 营收:4.45亿元,同比+5.72%;归母净利:7624.86万元,同比+25.19%;扣非净利:7147.37 万元,同比+29.45%。 毛利率:42.28%,同比+3.10%;经营现金流:8900万元,同比+363.85%。 业绩驱动 聚焦主赛道:2025年剥离非核心资产,聚焦工业自动化、产业数字化,资源集中,效率提升。 盈利提速:成本控制优异(营业成本同比+0.34%,远低于营收增速)+产品结构优化,毛利率大幅提升,推动净利增速远超营收。 现金流优异:回款能力增强,经营现金流同比大增,盈利质量高。 行业与展望:工业互联网、智能制造政策支持+需求释放,行业景气度高。公司 DCS 系统、工业 AI 软件竞争力强,在手订单充足,业绩有望持续稳健增长。 新联电子(002546):营收增、净利降,扣非微增 核心财务数据 营收:1.97亿元,同比+11.10%;归母净利:9115.27万元,同比-15.04%;扣非净利:4035.59万元,同比+0.34%。 毛利率:40.94%,同比+4.05%;经营现金流:1480.58万元,同比+142.10%。 业绩分析 营收增长:电力监测、智能用电产品需求提升,带动营收双位数增长。 净利下滑:归母净利下滑主因投资收益结构变化+公允价值变动损失(上年同期基数高);扣非净利微增,主业盈利能力基本稳定。 亮点:毛利率大幅提升+经营现金流同比大增,盈利质量与现金流改善。 行业与展望:电力物联网、智能电网建设加速,公司产品需求稳健。短期需关注投资收益波动,长期看主业增长与毛利率提升支撑业绩。 整体特征与关键观察点 (一)整体特征 赛道分化显著:电子测量(普源精电)、红外 J 工(高德红外)高景气,业绩爆发;实验室仪器(莱伯泰科)、燃气表物联网(秦川物联)、新能源(英威腾)短期承压;工业自动化(科远智慧)、电力设备(新联电子)稳健增长。 增长质量分化:普源精电、科远智慧、高德红外扣非与净利同步高增,盈利质量高;三德科技、新联电子净利增长依赖非经常性损益,扣非表现偏弱;莱伯泰科、秦川物联、英威腾扣非净利下滑/亏损,主业承压。 现金流两极分化:科远智慧、新联电子现金流大幅改善;普源精电、高德红外、英威腾、秦川物联现金流转负/恶化,需关注回款与资金风险。 (二)关键观察点 高增公司现金流修复:普源精电、高德红外业绩亮眼,但现金流转负,需跟踪二季度回款、库存周转,判断增长可持续性。 稳健公司主业盈利持续性:三德科技、新联电子需关注扣非盈利修复,验证主业增长动力。 承压公司拐点信号:莱伯泰科关注订单交付;秦川物联关注毛利率提升、费用管控;英威腾关注成本控制、汇率风险对冲。 总结 2026年一季度,上述8家公司整体呈现出高增爆发、稳健增长、承压分化并存的业绩格局。其中,电子测量、红外军工赛道业绩弹性最为突出,增长动能强劲;工业自动化赛道保持平稳向好、韧性充足;而实验室仪器、智能燃气表、新能源应用等领域,则受行业竞争加剧、成本压力及汇率波动等因素影响,短期业绩表现相对承压. 风险提示:本文基于上市公司公告及公开信息整理,不构成投资建议。市场有风险,投资需谨慎。

电话:

电话: 电话:

电话: 传真:

传真: 邮箱:

邮箱: 地址:

地址: